Depuis janvier 2024, les grandes entreprises et Entreprises de Taille Intermédiaire (ETI) de plus de 500 salariés se mettent en conformité avec la réglementation CSRD en préparant le 1er reporting à éditer début 2025. Si le défi est important pour les grandes entreprises (étendue de la chaîne de valeur, nombreux impacts de double matérialité…), qui pourtant disposent de ressources et d’un historique sur la DPEF (réforme précédant la CSRD), il l’est également pour une majorité des ETI non encore soumises au reporting CSRD. Découvrez dans cet article en quoi la CSRD bouscule les enjeux des DAF pour les ETI.

2026, le jalon clé pour la majorité des ETI

Actuellement, 2/3 des ETI possèdent moins de 500 salariés en France. Elles entrent donc dans un périmètre différent des grandes entreprises et font donc l’objet d’un jalon différent pour la mise en œuvre du rapport CSRD.

Tout d’abord, un petit rappel sur le contexte de cette réforme et de ses spécificités pour les ETI :

C’est quoi ?

La CSRD (Corporate Sustainability Reporting Directive) est la réforme européenne visant à engager les entreprises dans la production d’un rapport extra-financier annuel de publication d’informations en matière de durabilité des entreprises.

Pourquoi ?

Le concept de durabilité est au centre de la CSRD, il vise à évaluer la capacité des entreprises à intégrer les considérations économiques, environnementales et sociales dans leur fonctionnement et leurs activités. Les ETI vont donc devoir intégrer dans un temps réduit le concept de durabilité dans leur stratégie de développement.

Pour qui ?

Les grandes entreprises de + 250 salariés et les sociétés cotées, dont les PME.

Quand ?

Applicable en France depuis le 1er janvier 2024 pour les grandes entreprises, le jalon clé est le 1er janvier 2026 pour les PME et une majorité des ETI qui entrent dans les critères suivants :

- + de 250 salariés

- CA > 50 M€

- Total Bilan > 25 M€

Comment ?

Le rapport peut contenir jusqu’à 1178 indicateurs selon l’activité de l’entreprise (70% de nature qualitative et 30% de nature quantitative). Sa mise en œuvre s’appuie sur les « European Sustainability Reporting Standards » (ESRS) qui définissent une production du rapport en 3 macro-étapes :

- Identifier la chaîne de valeur amont et aval de l’entreprise

- Evaluer les impacts de l’entreprise et de sa chaîne de valeur sur les standards de durabilité via le concept de « double matérialité »

- S’engager sur un plan stratégique et opérationnel visant à améliorer les impacts à court, moyen et long terme

En conclusion, la complexité du rapport et le nombre potentiellement important d’indicateurs sur lesquels les ETI devront reporter nécessite une anticipation d’un tel chantier. En parallèle, la taille fait émerger plusieurs difficultés propres à la mise en œuvre du reporting des ETI.

La structure des ETI : une complexité pour le rapport CSRD

Contrairement aux grandes entreprises et bien que très agiles dans l’adaptation de leur structure aux évolutions du cadre économique, les ETI sont souvent très sensibles aux aléas (croissance faible, appauvrissement de matières premières, ruptures dans la chaîne de valeur, évolutions technologiques…). Par ailleurs, les stratégies de regroupement (Fusions, Rachats…) qui s’opèrent actuellement au sein des ETI créent souvent une croissance très (trop ?) rapide pour permettre aux organisations et aux fonctions de l’entreprise de suivre le rythme. Ces éléments deviennent des sources de difficultés dans les travaux de mise en conformité.

Au regard des 1ers travaux sur la CSRD, quelques difficultés doivent être prises en compte pour les ETI :

- La capacité limitée à répondre aux mêmes exigences de conformité que les grandes entreprises par manque de ressources ;

- Une organisation souvent peu optimisée autour des reporting extra-financiers (Gouvernance minimale sur la durabilité, Structuration limitée autour de la Data, Absence de direction RSE…)

- Une implication parfois trop limitée de la Direction Financière compte tenu de la responsabilité en matière d’audit et des enjeux stratégiques autour de la durabilité.

Au vu du contexte économique instable et des enjeux soulevés par la réforme CSRD en matière de durabilité, la priorité des DAF, au-delà de la conformité, doit être de sécuriser les risques économiques tout en détectant les opportunités que présentera le reporting pour l’entreprise dans une démarche de transformation progressive.

L’expertise des DAF : une source de transformation efficace pour les ETI

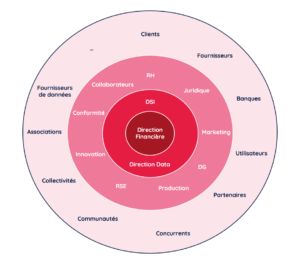

Dans un cadre réglementaire pour lequel les directions financières portent la responsabilité en matière d’audit, et compte tenu du rôle central que jouent les DAF sur la vision stratégique, ces dernières peuvent prétendre au même degré de responsabilité dans la mise en œuvre du rapport avec l’ensemble des contributeurs et dans la gestion des risques/opportunités en lien avec la durabilité.

La priorité n°1 du chantier CSRD étant la mise en conformité de l’entreprise sur un reporting dont la DAF devra répondre auprès des Commissaires Aux Comptes, les DAF prennent donc une position critique au centre des différentes parties prenantes contributrices du rapport.

Grâce à l’expertise Advents d’accompagnement des Directions Financières et à sa démarche de diagnostic et de mise en œuvre du rapport CSRD, la transformation des principaux risques en opportunité permet de sécuriser le déploiement du reporting et d’améliorer la trajectoire économique sur certains enjeux des ETI.

Transformer les risques portés par la DAF en opportunités

| Risque 🔥 | Transformation Advents 🚀 | Opportunité 🏆 |

| Non-conformité sur les audits susceptible de remettre en question la certification des comptes avec de forts impacts pour l’entreprise (pénalités, financement externe…) | Capitaliser sur la méthodologie du rapport pour gagner en visibilité sur l’ensemble des impacts existants ou potentiels de la chaîne de valeur | Exposition des risques et opportunités économiques à long terme dans toutes les fonctions de l’entreprise impliquées dans la production du rapport (RH, Production, Marketing, DSI, Data…) |

| Réorientation des financements privés et publics vers les entreprises avec de meilleurs indicateurs de durabilité | S’appuyer sur l’expertise multi-spécialiste d’Advents (Marketing et Expérience Design, Transformation Humaine et Organisationnelle…) pour valoriser le positionnement CSRD de l’entreprise au sein de son secteur | Amélioration de l’attractivité de l’entreprise sur un nouveau critère de compétitivité, qui se développe de plus en plus chez le consommateur final |

| Complexité/Variabilité des données et processus à piloter pour améliorer les indicateurs de durabilité avec des DAF qui se voient confier la responsabilité de reporter des données dont elles n’ont pas systématiquement la maîtrise | Impliquer l’ensemble des fonctions de l’entreprise pour inscrire le chantier CSRD dans la trajectoire de transformation de l’entreprise | Innovation dans les processus et outils de gestion afin d’améliorer l’efficience de l’entreprise dans ses activités

Renforcement du positionnement stratégique des DAF qui vont se retrouver au cœur des investissements stratégiques de durabilité |

| Retard dans la production du rapport du fait de la profondeur exigée par les ESRS | Adopter une démarche de type Minimum Viable Product (MVP) qui s’appuie sur la résilience et l’adaptabilité des ETI grâce à l’expérience Advents dans l’accompagnement à la transformation des entreprises | Concentration des ressources sur les travaux à valeur afin de construire une démarche de transformation durable, tout en optimisant le ROI du chantier CSRD |

Quelle conclusion ?

Ainsi, même si les ETI sont soumises à des difficultés qui leur sont propres, elles disposent par ailleurs de nombreux atouts pour mettre en œuvre rapidement le reporting CSRD, tout en optimisant le rapport Opportunités/Risques associés.

Ce sujet vous intéresse ? Vous pouvez télécharger notre offre d’accompagnement CSRD ou cliquer en bas à droite pour découvrir un retour d’expérience « Construction d’une trajectoire durable CSRD » 👉